Со 2 сентября 2025 года Bybit изменит алгоритм расчета маржи для Бессрочных и Срочных контрактов. Это обновление затронет расчет Начальной маржи (IM) и Поддерживающей маржи (ММ): в некоторых режимах маржи вместо Цены входа будут использовать Цену маркировки. Это позволит лучше согласовать расчеты маржи с рыночными условиями в реальном времени и более точно отразить фактический риск позиции.

Ключевые корректировки

- Кросс-маржа: IM и MM будут рассчитываться на основе Цены маркировки, а не Цены входа.

- Изолированная маржа: ММ будет рассчитываться по Цене маркировки, а IM по-прежнему будет основана на Цене входа. Формула Цены ликвидации будет обновлена, но стоимость останется фиксированной в соответствии с текущей практикой.

- Маржа портфеля: нет корректировки.

- Лимит риска: уровень лимита риска теперь будет динамически регулироваться на основе Цены маркировки в реальном времени и совокупной стоимости позиций и ордеров.

Обновленный расчет маржи

В следующих таблицах описаны изменения в расчетах маржи для разных режимов маржи и типов контрактов.

1. USDT/USDC — Режим Изолированной маржи (Односторонний режим + режим Хеджирования)

| Текущий (на основе Цены входа) | Новый (на основе Цены маркировки) |

Стоимость позиции | Размер позиции × Цена входа | Размер позиции × Цена маркировки |

IM позиции | (Размер позиции × Цена входа ÷ Кредитное плечо) + [Цена входа × Размер позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] | Без изменений |

ММ позиции | [(Размер позиции × Цена входа × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Размер позиции × Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] | [(Размер позиции × Цена маркировки × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Размер позиции × Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] |

2. Контракты USDT/USDC — Режим Кросс-маржи (Односторонний режим)

| Текущий (на основе Цены входа) | Новый (с Ценой маркировки) |

Стоимость позиции | Размер позиции × Цена входа | Размер позиции × Цена маркировки |

IM позиции | (Размер позиции × Цена входа ÷ Кредитное плечо) + [Цена входа × Размер позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] | (Размер позиции × Цена маркировки ÷ Кредитное плечо) + [Цена входа × Размер позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] |

ММ позиции | [(Размер позиции × Цена входа × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Размер позиции × Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] | [(Размер позиции × Цена маркировки × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Размер позиции × Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] |

3. Контракты USDT/USDC — Режим Кросс-маржи (режим Хеджирования)

| Текущий (на основе Цены входа) | Новый (с Ценой маркировки) |

Стоимость позиции | Размер позиции × Цена входа | Размер позиции × Цена маркировки |

IM позиции | Позиция большего размера: (Цена входа × Размер хеджированной позиции ÷ Кредитное плечо) + [Цена входа × Размер хеджированной позиции (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера × 2] + (Цена входа × Размер чистой позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера)

При полном хеджировании размер чистой позиции = 0

Позиция меньшего размера: Цена входа × Размер хеджированной позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера × 2 | Позиция большего размера: (Цена маркировки × Размер хеджированной позиции ÷ Кредитное плечо) + [Цена открытия × Размер хеджированной позиции (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера × 2] + (Цена маркировки × Чистый размер позиции ÷ Кредитное плечо) + (Цена открытия × Чистый размер позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера)

При полном хеджировании размер чистой позиции = 0

Позиция меньшего размера: Без изменений |

ММ позиции | Позиция большего размера: [(Цена входа × Размер чистой позиции × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Цена входа × Размер хеджированной позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера × 2] + [Цена входа × Размер чистой позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера]

При полном хеджировании размер чистой позиции = 0

Позиция меньшего размера: Цена входа × Размер хеджированной позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера × 2 | Позиция большего размера: [(Цена маркировки × Размер чистой позиции × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Цена входа × Размер хеджированной позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера × 2] + [Цена входа × Размер чистой позиции × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера]

При полном хеджировании размер чистой позиции = 0

Позиция меньшего размера: Без изменений |

4. Инверсные контракты — Режим Изолированной маржи (только Односторонний режим)

| Текущий (на основе Цены входа) | Новый (с Ценой маркировки) |

Стоимость позиции | Размер позиции ÷ Цена входа | Размер позиции ÷ Цена маркировки |

IM позиции | [(Размер позиции ÷ Цена входа) ÷ Кредитное плечо] + [Размер позиции ÷ Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] | Без изменений |

ММ позиции | [(Размер позиции ÷ Цена входа × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Размер позиции ÷ Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] | [(Размер позиции ÷ Цена маркировки × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Размер позиции ÷ Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] |

5. Инверсные контракты — Режим Кросс-маржи (только Односторонний режим)

| Текущий (на основе Цены входа) | Новый (с Ценой маркировки) |

Стоимость позиции | Размер позиции ÷ Цена входа | Размер позиции ÷ Цена маркировки |

IM позиции | [(Размер позиции ÷ Цена входа) ÷ Кредитное плечо] + [Размер позиции ÷ Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] | [(Размер позиции ÷ Цена маркировки) ÷ Кредитное плечо] + [Размер позиции ÷ Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] |

ММ позиции | [(Размер позиции ÷ Цена входа × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Размер позиции ÷ Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] | [(Размер позиции ÷ Цена маркировки × Ставка Поддерживающей маржи) – Вычет Поддерживающей маржи] + [Размер позиции ÷ Цена входа × (1 ± 1 ÷ Кредитное плечо) × Ставка комиссии тейкера] |

Пример: сравнение влияния

Рассмотрим разницу в требованиях к марже для режима Кросс-маржи с USDT в случае падающего рынка.

Настройка позиции:

- Тикер: BTCUSDT

- Тип сделки: Лонг

- Размер: 2 контракта

- Цена входа: 94 694,80

- Кредитное плечо: 10x

- Ставка поддерживающей маржи: 0,5%

- Ставка комиссии тейкера: 0,055%

- Баланс кошелька: 20 000 USDT

- Коэффициент стоимости обеспечения: 0,99

Если Цена маркировки упадет до 85 315,15, детали позиции, Ставка Начальной маржи и Ставка Поддерживающей маржи будут следующими:

По старому расчету (с Ценой входа):

- Начальная маржа = (94 694,80 × 2 ÷ 10) + (94 694,80 × 2 × (1 – 1 ÷ 10) × 0,00055) = 19 032,71

- Поддерживающая маржа = (94 694,80 × 2 × 0,005) + (94 694,80 × 2 × (1 – 1 ÷ 10) × 0,00055) = 1040,70

- Нереализованный P&L = (85 315,15 – 94 694,80) × 2 = –18 759,30

- Баланс маржи = 20 000 × 0,99 – 18 759,30 = 1040,70

- Ставка Начальной маржи = 19 032,71 ÷ 1040,70 = 1828,84%

- Ставка Поддерживающей маржи = 1040,70 ÷ 1040,70 = 100%

По новому расчету (с Ценой маркировки):

- Начальная маржа = (85 315,15 × 2 ÷ 10) + (94 694,80 × 2 × (1 – 1 ÷ 10) × 0,00055) = 17 156,77

- Поддерживающая маржа = (85 315,15 × 2 × 0,005) + (94 694,80 × 2 × (1 – 1 ÷ 10) × 0,00055) = 946,90

- Другие значения остаются неизменными.

- Ставка Начальной маржи = 17 156,77 ÷ 1040,70 = 1648,59%

- Ставка Поддерживающей маржи = 946,90 ÷ 1040,70 = 90,99%

Заключение:

В этом сценарии новый алгоритм приводит к меньшей Начальной и Поддерживающей марже, что задерживает ликвидацию и повышает эффективность капитала при неблагоприятных движениях рынка.

Обзор влияния на пользователя

Тип контракта | Режим маржи | Направление | Тренд рынка | Влияние после запуска нового алгоритма |

Контракты USDT/USDC | Кросс-маржа | Лонг | Вверх | По сравнению со старым алгоритмом увеличение Начальной маржи блокирует больше нереализованной прибыли в позиции. Это снижает сумму нереализованной прибыли, доступную для открытия новых позиций. |

Вниз | Ликвидация будет произведена позже. |

Шорт | Вверх | Ликвидация может начаться раньше. |

Вниз | По сравнению со старым алгоритмом снижение Начальной маржи блокирует меньше нереализованной прибыли в позиции. Это увеличивает сумму нереализованной прибыли, доступную для открытия новых позиций. |

Изолированная маржа | Лонг | Вверх | Без изменений |

Вниз | Ликвидация будет произведена позже. |

Шорт | Вверх | Ликвидация может начаться раньше. |

Вниз | Без изменений |

Инверсные контракты | Кросс-маржа | Лонг | Вверх | По сравнению со старым алгоритмом снижение Начальной маржи блокирует меньше нереализованной прибыли в позиции. Это увеличивает сумму нереализованной прибыли, доступную для открытия новых позиций. |

Вниз | Ликвидация может начаться раньше. |

Шорт | Вверх | Ликвидация будет произведена позже. |

Вниз | По сравнению со старым алгоритмом увеличение Начальной маржи блокирует больше нереализованной прибыли в позиции. Это снижает сумму нереализованной прибыли, доступную для открытия новых позиций. |

Изолированная маржа | Лонг | Вверх | Без изменений |

Вниз | Ликвидация может начаться раньше. |

Шорт | Вверх | Ликвидация будет произведена позже. |

Вниз | Без изменений |

Влияние на уровни лимита риска

Согласно старому алгоритму, уровень лимита риска менялся только при открытии или закрытии позиций или ордеров.

По новому алгоритму уровень будет автоматически меняться в зависимости от Цены маркировки в реальном времени. По мере движения Цены маркировки стоимость позиции может увеличиваться или уменьшаться, из-за чего позиция способна перейти на другой уровень. Это вызовет перерасчет требуемой поддерживающей маржи в реальном времени.

На динамичных рынках это может привести к внезапному повышению уровня и увеличению маржинальных требований, а в результате — к немедленной ликвидации, если маржинального баланса недостаточно. Рекомендуем внимательно следить за рисками и активно ими управлять.

Изолированная маржа: новый расчет Цены ликвидации

| Старая формула | Новая формула |

Контракт USDT/USDC — Лонг | Цена входа – [(Начальная маржа – Поддерживающая маржа) ÷ Размер позиции] – (Дополнительная маржа ÷ Размер позиции) | [(Цена открытия × Размер позиции) − (Цена открытия × Размер позиции ÷ Кредитное плечо) − (Добавленная дополнительная маржа ÷ ( 1 − Ставка комиссии тейкера)) − Вычет ММ] ÷ [Размер позиции − (Размер позиции × Ставка ММ)] |

Контракт USDT/USDC — Шорт | Цена входа + [(Начальная маржа – Поддерживающая маржа) ÷ Размер позиции] + (Дополнительная маржа ÷ Размер позиции) | [(Цена открытия × Размер позиции) + (Цена открытия × Размер позиции ÷ Кредитное плечо) + (Добавленная дополнительная маржа ÷ ( 1 + Ставка комиссии тейкера)) + Вычет ММ] ÷ [Размер позиции + (Размер позиции × Ставка ММ)] |

Инверсный контракт — Лонг | Размер позиции ÷ [Стоимость позиции + (Начальная маржа – Поддерживающая маржа)] – (Дополнительная маржа ÷ Размер позиции) | [Размер позиции × (Ставка ММ + 1)] ÷ [(Размер позиции ÷ Цена открытия) + (Размер позиции ÷ Цена открытия ÷ Кредитное плечо) + (Добавленная дополнительная маржа ÷ ( 1 + Ставка комиссии тейкера)) + Вычет ММ] |

Инверсный контракт — Шорт | Размер позиции ÷ [Стоимость позиции – (Начальная маржа – Поддерживающая маржа)] + (Дополнительная маржа ÷ Размер позиции) | [Размер позиции × (1 − Ставка ММ)] ÷ [(Размер позиции ÷ Цена открытия) − (Размер позиции ÷ Цена открытия ÷ Кредитное плечо) − (Добавленная дополнительная маржа ÷ ( 1 − Ставка комиссии тейкера)) − Вычет ММ] |

Как просмотреть оба маржинальных расчета на торговой странице

Старый алгоритм по-прежнему используется для расчета маржи. Пока новый алгоритм расчетов не будет постепенно внедрен со 2 сентября 2025 года, будут отображаться оба алгоритма расчета. Это позволит лучше понять уровень риска аккаунта и позиций в соответствии с новой логикой расчета и заранее управлять рисками.

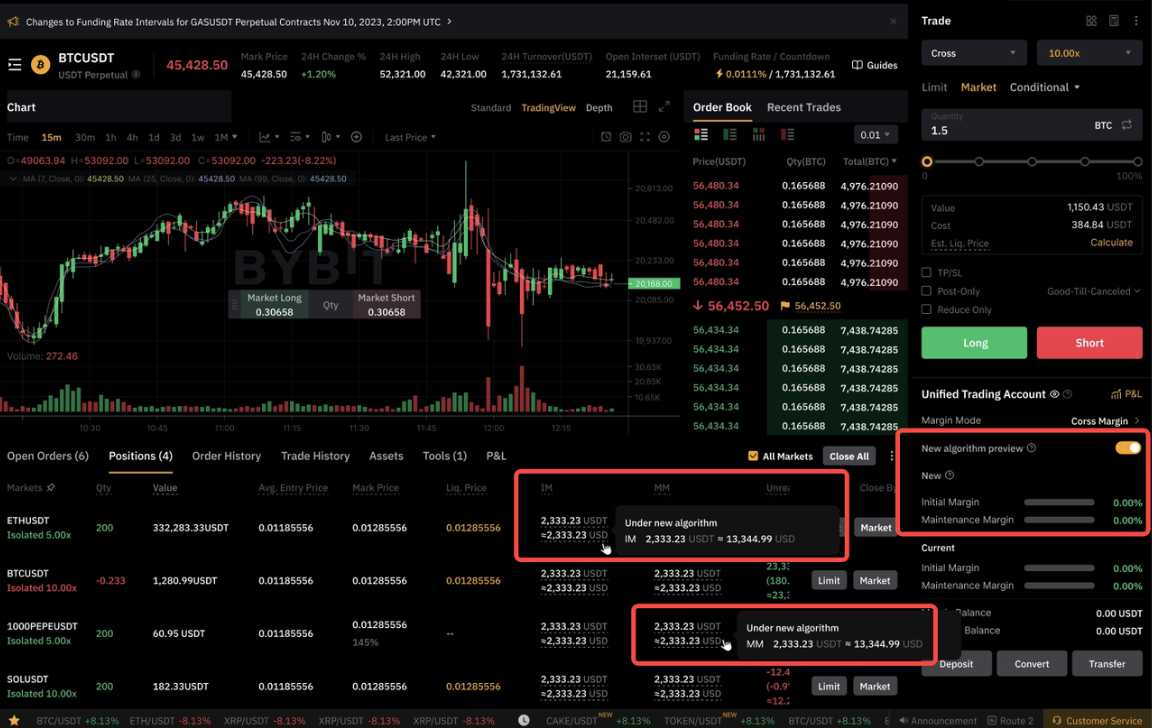

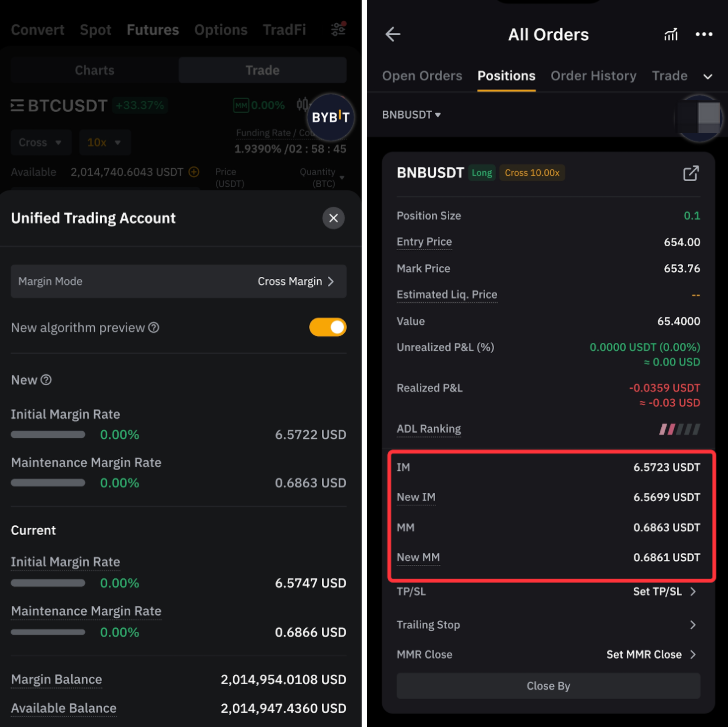

Режим Кросс-маржи

Новая Ставка Начальной маржи и новая Ставка Поддерживающей маржи отображаются в области аккаунта, а Начальная маржа и Поддерживающая маржа на уровне позиции — в области позиции.

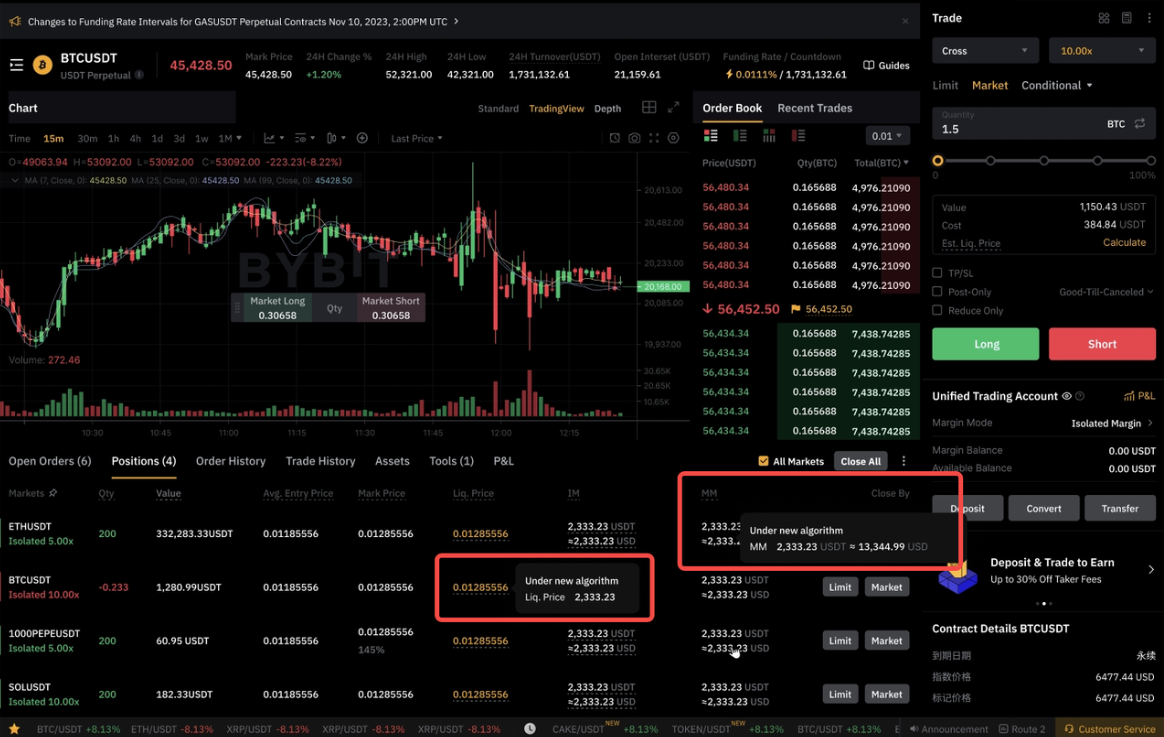

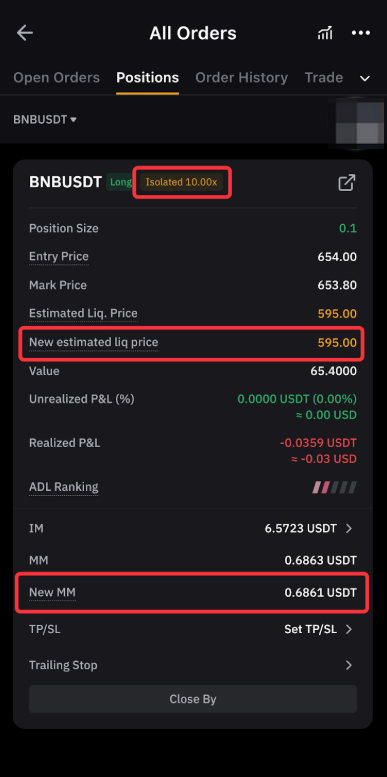

Режим Изолированной маржи

Поддерживающая маржа (на основе Цены маркировки) и Цена ликвидации на уровне позиции отображаются в области позиции.

Часто задаваемые вопросы

Как изменения повлияют на мои позиции?

Ознакомиться с новым алгоритмом расчета маржи можно уже сейчас, но старый будет действовать до 2 сентября 2025 года. Изучите новый алгоритм расчета риска аккаунта, чтобы оценить и уменьшить его при необходимости.

Почему моя Ставка Поддерживающей маржи превышает 100% в соответствии с новым алгоритмом?

Это пока не влияет на ваши позиции. Однако она сигнализирует о потенциальном риске ликвидации после начала работы нового алгоритма. Настоятельно рекомендуем ознакомиться с изменениями и скорректировать свои позиции, чтобы уменьшить риск.

Почему в рамках нового алгоритма Начальная и Поддерживающая маржи увеличиваются, хотя я в прибыли?

Теперь Начальная и Поддерживающая маржи рассчитываются на основе Цены маркировки. По мере роста цены стоимость вашей позиции увеличивается, что, в свою очередь, повышает маржинальное требование. Однако это не увеличивает общий риск аккаунта, поскольку нереализованная прибыль компенсирует увеличение требуемой маржи.

Могу ли я остаться на старом алгоритме?

К сожалению, нет. Для обеспечения последовательности и справедливости новый алгоритм маржи будет постепенно распространяться на всех пользователей, начиная со 2 сентября 2025 года.

Существуют ли риски, связанные с внедрением нового алгоритма, на которые стоит обратить внимание?

Да. Поскольку уровни лимитов риска теперь динамически изменяются в зависимости от Цены маркировки, внезапное движение цены может повысить уровень риска и требование поддерживающей маржи, что в экстремальных условиях может привести к ликвидации. Пожалуйста, управляйте рисками соответственно.